移动支付如何取代银行卡、现金等传统支付,创造包容多样的支付环境?

发布时间:2024-04-06 15:06:47 作者:支付头条 易钱包无卡支付 点击:2221 【 字体:大 中 小 】

中国人民银行日前发布数据显示,2023年,各银行共处理移动支付交易1851.47亿笔,总金额555.33万亿元,同比分别增长16.81%和11.15%。同期,非银行支付机构在处理在线支付服务方面也出现了快速增长,根据可比标准,共处理交易1.23万亿笔,总金额340.25万亿元,同比分别增长17.02%和11.46%。

移动支付在中国的快速发展和普及,对提高交易效率、降低交易成本、促进金融普惠发挥了重要作用。然而,它们也取代了银行卡和现金等传统支付方式。如何提高支付服务的包容性是近年来各方关注的焦点。

移动支付快速发展

“2023年,银行处理的移动支付业务数据将非常亮眼。”博通分析金融行业高级分析师王鹏波表示,随着移动互联网的发展,银行的在线服务水平将越来越好,用户将越来越习惯于通过银行和支付应用进行转账和消费。

经过几十年的发展,中国已形成覆盖广泛、安全高效的支付结算体系,拥有4000多家商业银行和180多家非银行支付机构,有效满足了企业主体和消费者的支付需求。中国个人银行账户拥有率已超过95%,高于中高收入经济体的平均水平。移动支付的渗透率已经达到86%,位居世界第一。

中国支付清算协会数据显示,2013年至2022年,我国移动支付交易量从54.51亿笔增至11412.97亿笔,增长208倍,交易金额从10.83万亿元增至816.95万亿元,增长74倍。移动支付在多个领域覆盖广泛,形成了全球领先的示范效应。

移动支付打破了时间和空间的限制,使消费不再局限于面对面的互动。在移动支付的推动下,中国已连续11年保持全球最大在线零售市场的地位。2023年,全国网上零售额15.4万亿元,连续11年位居世界第一。

王鹏波表示,移动支付作为经济社会运行的重要基础设施,渗透率正在进一步提高,并将在一段时间内继续保持高速增长态势。

信用卡总量由升转降

从中国人民银行公布的支付系统总体运行情况来看,近年来信用卡的数量有所减少。2021年末,信用卡和综合借贷卡共计8亿张,同比增长2.85%;2022年底,这一趋势发生逆转,信用卡和综合借贷卡减少到7.98亿张,同比减少0.28%;到2023年,下降幅度将进一步扩大。

截至2023年底,全国共开通银行卡97.87亿张,同比增长3.26%。其中,借记卡90.2亿张,同比增长3.92%;信用卡和综合借贷卡7.67亿张,同比下降3.89%。

从一些上市银行的年报中也可以看到信用卡流通卡数量减少、新卡发行放缓的趋势。中国工商银行的信用卡数量已从2022年底的1.65亿张减少到2023年底的1.53亿张;交通银行境内银行机构的注册信用卡数量已从去年年底的745083万张减少到2023年底的7123.22万张。招商银行等专注零售业务的股份制银行,信用卡流通卡数量也出现明显下降。截至去年底,招商银行的流通卡数量从2022年的10270.93万张减少到9718.11万张。

信用卡数量的变化是否与移动支付的替代效应有关?

王鹏波说:“消费者的支付习惯确实发生了根本性的变化。近年来,消费者使用借记卡或信用卡进行支付的次数越来越少。”。

不过,在业内人士看来,2023年信用卡总量下降的主要原因是相关业务的监管监管疏忽。招联首席研究员董希淼认为,2022年7月,两部门下发了关于进一步促进信用卡业务规范健康发展的通知。信用卡业务从“跑马圈地”的粗放式发展阶段进入了专业精细化的新阶段,也带动了相关机构对信用卡业务的调整。《通知》实施以来,各大银行一直在对信用卡相关业务进行规范管理,主要集中在清理睡眠卡、限制单身持卡人过度持有信用卡、开展账户关闭和减少持卡人数等方面。

研究人员指出,过去银行发行信用卡时存在“重收购、轻留存”的现象,往往导致大量信用卡处于休眠状态。自2022年以来,随着各家银行清理其休眠的信用卡,再加上现有信用卡的自然到期,一些持卡人续签申请的意愿较弱,导致2023年的信用卡数据清晰可见。

王鹏波也认为,信用卡总量下降的主要原因是信用卡市场已经进入存量阶段。在消费金融、小额贷款、互联网理财等产品更加丰富的当下,信用卡用户数量和使用频率已经达到峰值。随着行业法规的完善,市场正在进行调整。

解决支付卡点难点

随着移动支付的快速发展,一些消费场景和群体出现了新的问题和瓶颈。商户对境外银行卡受理终端(POS机)覆盖不足,现金使用难以兑换,现金难以购票,出行困难。支付服务的包容性有待提高。

3月7日,国务院办公厅印发《关于进一步优化支付服务,增强支付便利性的意见》,提出了进一步优化支付业务,增强支付便捷性的六项重点任务。最近,北京、深圳和广州召开会议,推动优化支付服务。协同各地区、各部门、各行业,引导和监督金融机构加大力度,共同推动支付服务优化。其中,北京市明确,到2024年12月底,基本解决老年人、外地来京人员等群体的支付痛点和困难。

董希淼认为,无论是金融管理部门、商业银行、支付结算机构、地方政府,还是各类业务,都必须提高认识,坚持“支付为民”,加快完善相关制度措施,加大资源投入,突破服务瓶颈,努力营造更加开放、包容、多元的支付体系和环境。

“提高支付便利性和普惠性是一项系统工程,还需要拓展各种支付场景,扩大银行卡和现金在各种场景中的使用。”董希淼说,在旅游景区、演出会展等日常消费领域,要全链条、全场景对接。同时,探索建立长效机制,如通过补贴奖励、加大培训等措施,不断提高商户接受外卡的主观能动性;继续加大对拒收人民币现金的打击力度,扩大数字人民币应用试点,不断优化人民币现金使用环境和用户体验。

易钱包 APP 用户注册教程

海外个人来中国后如何付款?中国人民银行推出五种支付方式

连连国际联席联合CEO沈恩光:东南亚等新兴市场的支付需求将成为增长点

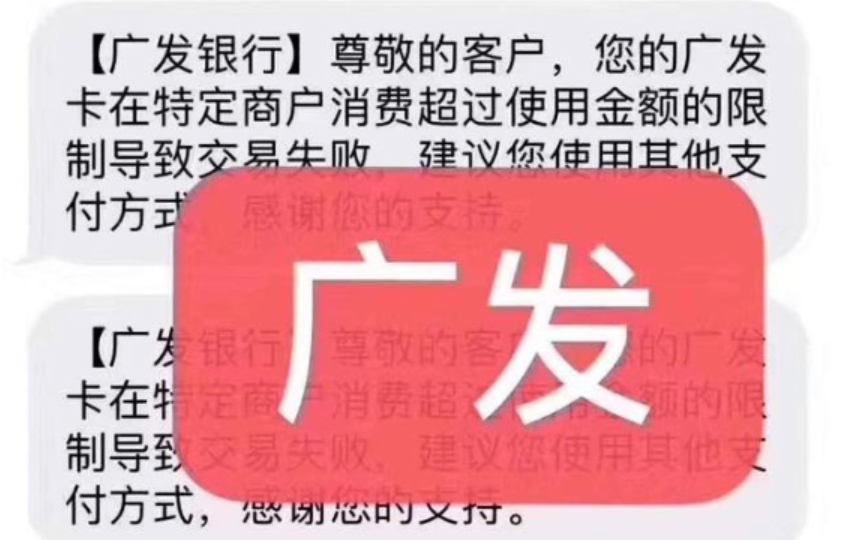

广发特定商户限制,为何更换支付方式

CIPS亮相进博会跨境支付“朋友圈”持续扩大

易钱包序列号到哪可以免费领?

线下支付通道优势将不复存在

银行是如何看待信用卡套现并进行风控的

优化和完善支付服务支付宝为在华外国人提供16种语言翻译

支付防范技巧——保持适度警觉,降低欺诈风险